| (4)B表 |

| <見方のポイント> | |

|

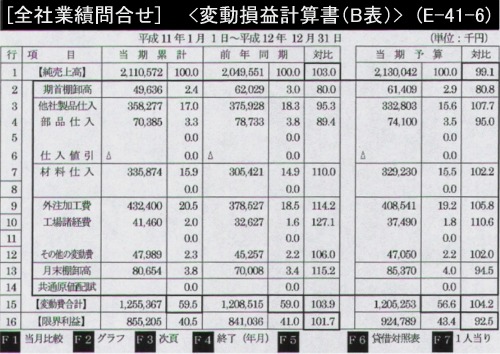

総括表とB表との違いは、変動費合計の内訳項目だけです。従って、この内訳について、前年同期、及び予算と比較し、差の大きい項目についてその原因を確認し、対策を講じます。 |

| <留意点> | |||||||||

| ① |

この画面を有効に生かすためには、純売上高の内訳項目と比較して見られるようにどの項目にどの科目を集計表示したか理解しておく必要があります。(立ち上げ時に、立ち上げ担当者とよく打ち合せしておいた方が良いです。) | ||||||||

| ② | 棚卸を毎月できない企業の場合には、概算棚卸高を入力しておかないとつまらない画面になってしまうので、要注意です。 | ||||||||

| ③ | 初めの内は、どの項目に何費が集計されているか覚えていないのが普通だと思うので、利益管理表の確認画面をハードコピーしておくと便利です(わからない場合は、立ち上げ担当者に依頼して下さい。) | ||||||||

| ④ | 効果的な在庫管理をするにあたっては、次の2点を留意すべきです。 a.換金思想…イ.商品をお金に換金して大切に扱う ロ.お金には利息がつくと考える b.原価意識…イ.目に見えないお金を大切にする ロ.設備機械など経営資源の活用をはかる [ポイントは]

|

||||||||

| <一口メモ> | ||

| ① |

|

|

| ② |

適正在庫については、いろいろな考え方があるが、一つの考え方として資金繰りをスムーズにする在庫高があります。即ち、在庫期間と売上回収期間の合計仕入れ支払期間内の日数に収める方法です。例えば、債務支払期間が60日で債権回収期間が30日であれば、年間12回強にあたるので、平均月商分を在庫量として保てばよいことになります。 | |

Copyright (C)

2001 b-post.com. All

Rights Reserved.