| (2)負債・資本の部 |

| <見方のポイント> | ||

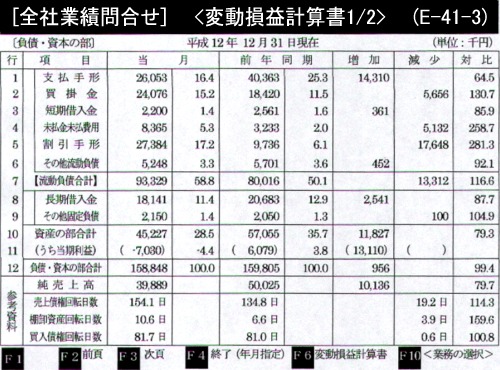

| ① |

支払手形買掛金等の買入債務に関し、前年同月と比較対比しながらその差異について原因を確認して下さい。特に、買入債務の支払期間(回転日数)は資金繰りに影響しますので重要です。 | |

| ② | 短期(長期)借入金支払費用、割引手形などについて、前年同月と比較しながら、増減について内容を確認しましょう。特に、損益計算書で利益が出ているにもかかわらず、資金繰りが楽にならないという企業は、この短期長期の借入金や未払金等が大幅に減少しているケースが多いです。従って無理のない支払額は、どの程度なのか、自社の支払許容能力を見極めましょう。 | |

| <留意点> | ||

| ① |

資産の部同様に、前年同月と比較して大幅に増加、減少している項目については、勘定科目残高画面で確認を行って、その原因を明らかにしておきましょう。 | |

| ② |

なお、資本の部、負債・資本の部ともに、(3)の経営分析値の数値を併用して、資金の運用状況(安全性)を確認するようにしましょう。 |

|

| <一口メモ> | |

|

事業計画で見積もった予想利益から、許容される投下資本額(全てを借入資金でまかなった場合の借入れ限度額)は、以下の計算式で算出します。 |

Copyright (C)

2001 b-post.com. All

Rights Reserved.