| Ⅰ.制度の概要 | |||||||||||||||||||||||||||||||||||||||

|

この制度は、平成10年4月の総合経済対策の一環として講じられたもので、青色申告書を提出する中小企業者等が、平成10年6月1日から平成18年3月31日までの間において、特定機械装置等の取得等をして事業の用に供した場合には、その事業の用に供した事業年度において特別償却が認められるというものです。 なお、資本又は出資の金額が3,000万円以下の中小企業者については、この特別償却の適用に代えて、100分の7相当額の税額控除を選択し適用することもできます(中小企業者等が機械等を取得した場合の法人税額の特別控除)。 |

|||||||||||||||||||||||||||||||||||||||

| Ⅱ.対象法人と対象資産及び対象事業について | |||||||||||||||||||||||||||||||||||||||

|

この特別償却の適用は、次の対象法人が対象資産を取得し、これを対象事業の用に供した場合に認められます。

(注1)風俗営業等の規制及び業務の適正化等に関する法律第2条5項に規程する性風俗関連特殊営業に該当するものを除きます。 |

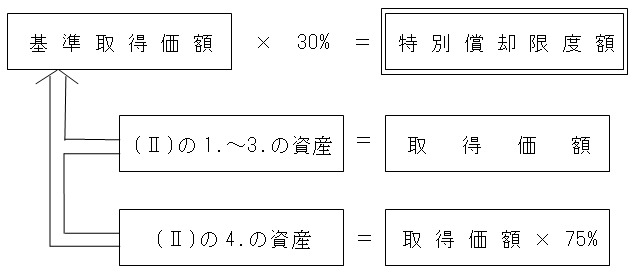

| Ⅲ.特別償却限度額 |

|

特定機械装置等を取得した場合の特別償却限度額の計算は、次のとおりです。(算定) |